Финансовый анализ и инвестиционная оценка предприятия. Финансовый анализ в Excel с примером Расчет оценочных финансовых показателей индикаторов в эксель

Подборка финансового анализа предприятия в таблицах excel от различных авторов:

Таблицы Excel Попова А.А. позволют провести финансовый анализ: рассчитать деловую активность, платежеспособность, рентабельность, финансовую устойчивость, агрегированный баланс, провести анализ структуры активов баланса, коэффициентный и динамический анализ на основе 1 и 2 формы бухгалтерской отчетности предприятия.

Таблицы Excel финансового анализа предприятия Зайковского В.Э. (директора по экономике и финансам ОАО Томского завода измерительной аппаратуры) позволяют на основе 1 и 2 форм внешней бухгалтерской отчетности произвести расчет банкротства предприятия по модели Альтмана, Таффлера и Лиса, оценить финансовое состояние предприятия по показателям ликвидности, финансовой устойчивости, состоянию основных средств, оборачиваемости активов, рентабельности. Помимо этого находят связь между неплатежеспособностью предприятия с задолженностью государства перед ним. Имеются графики изменения активов и пассивов предприятия во времени.

Таблицы Excel для проведения финансового анализа от Малахова В.И. позволяют рассчитать баланс в процентной форме, оценку эффективности управления, оценку финансовой (рыночной) устойчивости, оценку ликвидности и платежеспособности, оценку рентабельности, деловой активности, положения предприятия на РЦБ, модель Альтмана. Строятся диаграммы актива баланса, динамики выручки, динамика валовой и чистой прибыли, динамика задолженности.

Электронные таблицы Excel финансового анализа Репина В.В. вычисляют движения денежных средств, прибыль-убыток, изменения задолженности, изменения запасов, динамику изменения статей баланса, финансовые показатели в формате GAAP. Позволят провести коэффициентный финансовый анализ предприятия.

Таблицы excel Салова А.Н., Маслова В.Г. позволит провести спектр - балльного анализа финансового состояния. Спектр балльный метод является наиболее надежным методом финансово-экономического анализа. Его суть заключается в проведении анализа финансовых коэффициентов путем сравнения полученных значений с нормативными величинами, используется при этом система разнесения этих значений по зонам удаленности от оптимального уровня. Анализ финансовых коэффициентов производится путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими роль пороговых нормативов. Чем удаленнее значение коэффициентов от нормативного уровня, тем ниже степень финансового благополучия и выше риск попадания в категорию несостоятельных предприятий.

Предпринимательская деятельность всегда ставит перед собой главной задачей получение прибыли. В противном случае она не имеет смысла.

Одним из главных факторов, влияющих на получение прибыли является проведение эффективного, правильного и своевременно финансово-экономического состояния предприятия и эффективность использования его ресурсов.

Основные показатели эффективности бизнеса

Проводя финансово-экономический анализ любого предприятия необходимо, изначально, вычислить ряд стандартных показателей .

К ним относятся:

- рентабельность определенной предпринимательской деятельности при определенных условиях;

- период окупаемости вложенного капитала;

- точка безубыточности или порог рентабельности финансово-хозяйственной деятельности организации;

Порог рентабельности

Определение порога рентабельности очень важно для дальнейшей эффективной работы организации. Показатель порога рентабельности показывает какое количество товара необходимо производить и продавать и какое количество услуг предоставлять для того, чтобы все издержки окупались.

То есть, этот тот объем товаром или услуг при котором прибыль (убытки) равны нулю.

Зачем нужен этот показатель, что им измеряют

Показатель порога рентабельности необходимо рассчитывать с различных точек зрения:

- этот показатель характеризует состояние организации , когда она не приносит прибыль, но все еще остается «на плаву»;

- зная данный показатель, можно определить , перейдя какой барьер предприятие будет приносить все большую прибыль или падать в убыток;

Формула расчета порога рентабельности

Порог рентабельности любой организации можно рассчитать двумя способами:

- В денежном выражении

Пр= (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

- В натуральном выражении

Пр=Постоянные затраты / (стоимость ед. товара (услуги) – ср. переменные затраты на ед. товара(услуги))

Определение порога рентабельности графически

Определить показатель порога рентабельности и проанализировать полученные результаты можно и графически. Такой способ дает наглядно увидеть при каком в какой ситуации эффективность бизнеса увеличивается, а при какой уменьшается.

Для построения графика необходимо следующее :

- Необходимо просчитать показатель порога рентабельности для нескольких объемов продаж и отметить все точки на графики;

- Через полученные точки нужно провести прямую или кривую их объединяющую;

Пример построения графика можно просмотреть http://finzz.ru/porog-rent-formula-primer

Расчет порога рентабельности в Excel

Удобно рассчитывать такой показатель как порог рентабельности в программе Excel.

Для этого необходимо сделать следующее:

- в одной колонке написать различный объём производства или продаж;

- в другой колонке постоянные затраты, соответствующие каждому объему;

- в третей колонке переменные издержки, соответствующие каждому объему;

- требуется вписать в отдельную ячейку стоимость одной единицы продукции или услуги;

- в последней колонке записывается формула вычисления порога рентабельности;

Основными показателями рентабельности являются:

- Показатель эффективности работы производственных фондов;

- Показатель рентабельности товаров и услуг;

- Эффективности финансовых инвестиций в основную предпринимательскую деятельность организации;

Анализ чувствительности и прибыльности

При расчете порога рентабельности важно оценить влияние перемены изначальных параметров на результат, который получается в итоге. Такой анализ называют анализом чувствительности и прибыльности .

В качестве результата, получаемого в итоге, ориентируются на норму прибыли организации и показатель NVP.

Финансовые показатели

Не менее важными является определение и других финансовых показателей среди которых находятся:

- точка безубыточности (порог рентабельности в денежном эквиваленте, зачастую показанная графически);

- финансовая прочность;

- операционный рычаг;

Точка безубыточности

Точка безубыточности показывает наглядно, то есть графически, при каком объеме реализуемой продукции (предоставляемых услуг) предприятие не будет получать прибыть, но и не будет падать в убыток.

Фактически, точка безубыточности – это синоним порога рентабельности.

Формула точки безубыточности

Можно с помощью следующих вычислений:

Точка безубыточности = (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

График безубыточности

График безубыточности строится аналогично графическому изображению порога рентабельности.

Запас финансовой прочности

Из расчета точки безубыточности вытекает определение еще двух важных для анализа финансово-экономической деятельности организации показателя. Одним из них является запас финансовой прочности .

Он показывает процентное соотношение реального объёма производства и реализаций к объему в точке, в которой прибыль(убытки) равны нулю.

Чем выше полученный процент от такого соотношения, тем прочнее считается предприятие.

Операционный рычаг

Другой показатель, вытекающий из определения точки безубыточности, называется операционный рычаг. Он характеризуется определением реакции изменения прибыли в зависимости от изменения доходов.

Формулы

Операционный рычаг (ценовой) = выручка от всех продаж за определенный период/ прибыль полученную со всех продаж за тот же период

Операционный рычаг(натуральный) = (выручка- переменные издержки) / прибыль

Метод чистой приведенной стоимости

NPV или метод чистой приведенной стоимости означает оценку предпринимательской деятельности с точки зрения дисконтированного денежного потока.

Для проведения такого анализа необходимо найти сумму приходящих и уходящих денежных потоков , связанных с определённым инвестиционным проектом.

Формула расчета NPV

NPV = ∑ (NCFi)/(1+r) – Inv , где

NCFi – поток финансовых средств для i-того периода

r — ставка дисконтирования

Inv – финансовые изначальные инвестиции

Расчет дисконтирования

Дисконтирование означает нахождение стоимости финансовых потоков, которые предприятие должно получить в будущем.

Для этого необходимо знать следующие предполагаемые величины:

- выручка;

- инвестиции;

- расходы;

- ставку дисконтирования;

- остаточную стоимость имущества организации;

Ставка дисконтирования

Ставка дисконтирования определяется нормой дохода на финансовые инвестиции, требуемая инвесторами.

Срок окупаемости проекта

Другим важным показателем для инвесторов при определении эффективности того или иного инвестиционного проекта является срок его окупаемости. Этот показатель показывает какое время необходимо затратить для того, чтобы доходы перекрыли все расходы совместно с инвестициями.

Дисконтированный срок окупаемости

Наиболее применимым для определения окупаемости проекта является показатель дисконтированной окупаемости. Этот показатель определяет именно то время, за которое можно вернуть деньги, вложенные в «дело» за счет чистого финансового потока, учитывая ставку дисконтирования.

Внутренняя норма доходности

В случае, когда чистый дисконтированный доход равен нулю процентная ставка называется внутренней нормой доходности. Это еще один показатель характеризующий рентабельность инвестиционный проектов деятельности организации.

Коэффициент покрытия

Определив отношении текущих активов к недолгосрочным обязательствам можно вычислить показатель определяющий коэффициент покрытия.

Он показывает возможность организации оплачивать текущие финансовые обязательства перед другими субъектами хозяйствования из оборотных средств.

Резюме

Для проведения эффективного финансово-экономического анализа необходимо рассчитать следующие показатели:

- порог рентабельности предприятий при различных объемах производства;

- вычислить точку безубыточности;

- стойкость компании покажет показатель финансовой прочности и операционный рычаг;

- для определения эффективности любых инвестиционных проектов необходимо изначально просчитать ставку дисконтирования, внутреннюю норму доходности, и дисконтированный срок окупаемости;

- для более наглядного анализа порог рентабельности стоит вычислять в программе Excel или изображать графически;

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет , балансовой прибыли и . Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Формула расчета рентабельности производства

Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности. Рентабельность себестоимости также называют рентабельностью производства, так этот показатель отражает эффективность производственного процесса.

Рентабельность производства (себестоимости) рассчитывается по следующей формуле:

ROTC=(ПР/TC)*100%

В числителе прибыль от продаж/реализации (ПР), которая находится как разница между доходами (выручкой – TR– totalrevenue) и расходами (полной себестоимостью – TC – totalcost). ПР=TR-TC.

В знаменателе показатель, рентабельность которого необходимо найти – полная себестоимость (TC). Полная себестоимость состоит из всех затрат предприятия: затрат на материалы, полуфабрикаты, заработную плату рабочих и АУП (административно-управленческого персонала), электроэнергия и прочие услуги ЖКХ, цеховых и заводских затрат, затрат на рекламу, обеспечение безопасности и т.д.

Наибольшую долю в себестоимости составляют материалы, поэтому основные производства называют материалоемкими.

Рентабельность себестоимости показывает, сколько копеек прибыли от реализации принесет один рубль, вложенный в себестоимость продукции . Или, измеренный в процентах, данный показатель отражает на сколько процентов эффективно использование производственных ресурсов.

Формула расчета рентабельности по балансу

Многие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Составляется данная форма 2 раза в год, то есть состояние любого показателя можно посмотреть на начало периода и на конец периода. Для расчета рентабельности из бухгалтерского баланса необходимы следующие показатели:

- активы (оборотные и внеоборотные);

- величина собственного капитала;

- объем инвестиций;

- и др.

Нельзя просто взять любой из этих показателей и посчитать рентабельность – это неправильно!

Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода.

Например, найти рентабельность внеоборотных активов. Из бухгалтерского баланса берется сумма величин внеоборотных активов на начало и конец периода и делится пополам.

В бухгалтерском балансе средних предприятий величина внеоборотных активов отражена в строке 190 – Итого по разделу I, для малых предприятий величина внеоборотных активов – сумма строк 1150+1170.

Формула рентабельности внеоборотных активов выглядит следующим образом:

ROA (вн) =(ПР/(ВнА нп +ВнА кп)/2)*100%,

где ВнА нп – стоимость внеоборотных активов на начало текущего (конец предыдущего) периода, ВнА кп – стоимость внеоборотных активов на конец текущего периода.

Рентабельность внеоборотных активов показывает, сколько копеек прибыли от продаж принесет один рубль, вложенный в необоротные активы.

Пример расчета рентабельности производства

Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

ПР 1 =TR-TC=1500000-500000=1 000 000 рублей

ПР 2 =TR-TC=2400000-1200000=1 200 000 рублей

Очевидно, что выручка и прибыль от реализации у второго предприятия выше. В измерении абсолютных показателей эффект второго предприятия выше. Но значит ли это, что второе предприятие эффективней? Для ответа на данный вопрос необходимо производства.

ROTC 1 =(ПР/TC)*100%=(1000000/500000)*100%=200%

ROTC 2 =(ПР/TC)*100%=(1200000/1200000)*100%=100%

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Можно уверенно говорить, что производство первого предприятия в 2 раза эффективней, чем у второго.

Рентабельность, как показатель эффективности деятельности предприятия, более точно отражает реальное положении дел на производстве, в сфере продаж или инвестиций предприятия, позволяя правильно среагировать на текущую ситуацию, в отличие от использования абсолютных показателей, которые не дают полной картины.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

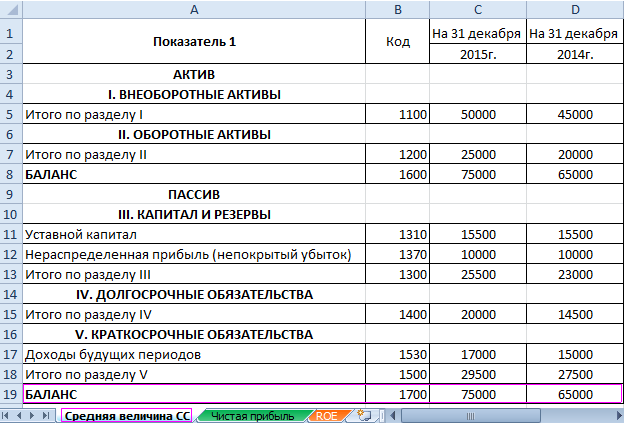

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.